Metod płatności w Internecie jest naprawdę sporo. Jak się w nich nie pogubić? A przede wszystkim: Jak nie stracić pieniędzy płacąc w Sieci? W dzisiejszym wpisie prześwietlam wszystkie najpopularniejsze metody płatności przez Internet. Opisuję, z jakich metod wyłudzania korzystają cyberprzestępcy i oszuści, oraz sprawdzam, które z metod płatności są bezpieczne dla Ciebie i Twoich pieniędzy. Zapraszam!

Ten artykuł jest częścią akcji „Nie daj się okraść!”, na którą składa się seria artykułów o bezpieczeństwie pieniędzy i płatności online. Artykuły publikowane są tutaj oraz na blogu ZaradnyFinansowo.pl.

Lista artykułów:

- Jak chronić pieniądze? 13 zasad bezpiecznego korzystania z bankowości internetowej

- Zastrzeżenie dowodu osobistego: Jak skutecznie zastrzec zgubiony lub ukradziony dowód?

- Jak bezpiecznie płacić w Internecie? O płatności kartą, chargeback, pobraniach, PayPalu, BLIKu i innych (ten artykuł)

- Zastrzeżenie kredytowe w BIK: co to jest? Jak działa? Czy warto je włączyć?

- Jak bezpiecznie kupować w Internecie? 7 kroków do wykrycia fałszywego sklepu internetowego

- Kto może kserować/skanować dowód osobisty, a komu nie wolno tego robić?

Tylko płatność kartą płatniczą!

Płatność kartą to najstarsza z obecnie używanych metod na płatności na odległość. Jednocześnie z pozoru wydaje się ona najmniej bezpieczenia, jednak wcale tak nie jest.

Aby zapłacić za pomocą karty płatniczej (debetowej, kredytowej), musimy zazwyczaj w formularzu na stronie sprzedawcy lub pośrednika płatności podać następujące dane:

- Imię i nazwisko widoczne na karcie

- Numer karty płatniczej

- Data ważności karty (miesiąc i rok)

- Kod CVV2/CVC2 (3 cyfry na odwrocie karty)

I oczywiście, tak jak w przypadku innych form płatności, tak i tutaj cyberprzestępcy mogą za pomocą fałszywej strony czy innych sztuczek przejąć dane do naszej karty i wyczyścić nasze konto do ustalonych na karcie limitów płatności.

Dlaczego więc polecam płatność kartą jako najbezpieczniejszą i najlepszą formę płatności przez Internet? Z jednego prostego powodu. Jest nim mechanizm reklamacji chargeback.

Co to jest chargeback? Chargeback jest to obciążenie zwrotne. To procedura ochrony kupujących, która polega na zwrocie pobranych z karty pieniędzy, za transakcje, które były niezgodne z wolą posiadacza karty.

Właśnie dzięki chargeback, płatność kartą VISA lub Mastercard to niezawodny sposób na ochronę pieniędzy przed nieuczciwymi sprzedawcami i oszustami internetowymi.

Jak działa chargeback i kiedy się przydaje?

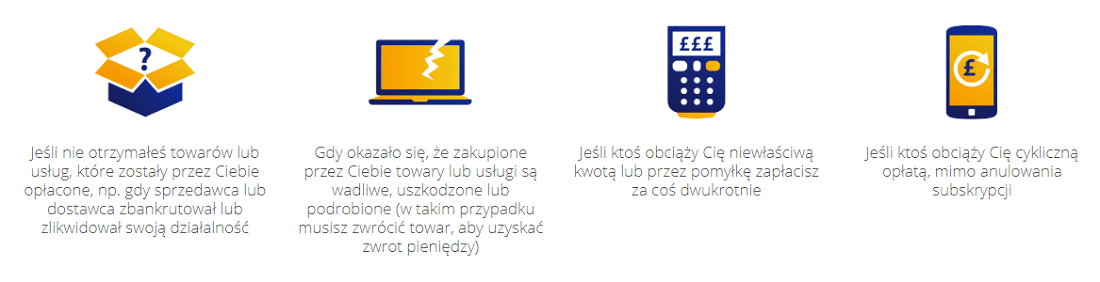

Kiedy możesz skorzystać z procedury chargeback? Możesz to zrobić gdy:

- nie otrzymasz produktu lub usługi, za którą była płatność

- produkt lub usługa będą odbiegały od tego, co obiecywał sprzedawca lub np. towar przyjdzie uszkodzony czy niekompletny

- dokonasz zwrotu lub odstąpisz od umowy, a sprzedawca mimo to obciąży Cię płatnością lub nie będzie chciał zwrócić pieniędzy

- wystąpią błędy podczas wykonywania transakcji np. pobrana zostanie błędna kwota, odmowa autoryzacji, podwójna płatność, bankomat nie wyda pieniędzy itd.

- zostaniesz oszukany a karta zostanie obciążona bez Twojego udziału i zgody

Jeśli zastanawiało Cię kiedyś, dlaczego biura podróży często nie oferują płatności kartą płatniczą, lub doliczają spore prowizje do tej metody płatności, to prawdopodobnie możesz już domyślać się odpowiedzi. Tak, chodzi o chargeback, który klienci wykorzystują nie tylko, gdy biuro podróży zbankrutuje, zostawiając swoich pasażerów bez powrotu za granicą. Chargeback wykorzystywany jest też wtedy, gdy urlopowicze nie są zadowoleni z samej wycieczki, a hotel odbiega od tego, co widzieli na zdjęciach przed złożeniem zamówienia.

Na jakich kartach działa chargeback?

Z reklamacji transakcji kartowych chargeback możesz skorzystać jako posiadacz wszystkich najpopularniejszych kart w Polsce. Procedura obowiązuje zarówno użytkowników kart VISA, jak i Mastercard.

Chargeback dotyczy:

- Kart debetowych

- Kart bankomatowych

- Kart kredytowych

- Kart przedpłaconych (pre-paid)

Wszystkie karty VISA i Mastercard (wypukłe, magnetyczne, elektroniczne, zbliżeniowe, a nawet karty wirtualne), należące do osób prywatnych, jak i do firm, wydane przez polskie i zagraniczne banki, SKOK-i, czy pośredników płatniczych (np. Revolut, Curve, Twisto), mogą liczyć na skorzystanie z procedury chargeback.

Jakie są terminy składania reklamacji chargeback?

Zasada jest prosta: Im szybciej, tym lepiej. Powinniśmy zgłaszać reklamację, jak tylko zorientujemy się, że na naszym wyciągu bankowym znajduje się transakcja, której być tam nie powinno. Maksymalne terminy zgłaszania chargeback są różne i wynoszą od 45 do 540 dni w zależności od powodu złożenia reklamacji. Dla większości przypadków jest to termin 120 dni.

Mówi się, że banki nie lubią reklamacji chargeback. Wszystkie reklamacje wolą zazwyczaj rozpatrywać jako standardowa reklamacja w danym banku. Co do dla nas znaczy? Gorsze możliwości reklamacji, dłuższe terminy i niestety mniejsza pewność zwrotu. Gdy będziemy musieli więc skorzystać z reklamacji, upewnijmy się, że nie jest to zwykła reklamacja bankowa, tylko procedura chargeback. Mamy prawo żądać jej w każdym banku, który wydaje karty Visa lub Mastercard.

Jak wygląda zgłaszanie reklamacji chargeback?

Procedura chargeback jest prosta i zamyka się zazwyczaj w kilku krokach:

- Zgłaszamy w banku reklamację chargeback, przygotowując wcześniej wszystkie niezbędne informacje, które możemy mieć (daty, kwoty) i ewentualne dowody (terminy, wydruki, e-maile, zdjęcia itd.). Bank ma obowiązek przyjąć od nas reklamację.

- Bank przekazuje reklamacje do rozpatrzenia przez agenta rozliczeniowego, który kontaktuje się w tej sprawie ze sprzedawcą. Ten ostatni może starać się udowodnić słuszność reklamowanej transakcji, zgodzić się na reklamację, lub nie zrobić nic w tej sprawie. Na ten etap nie mamy żadnego wpływu.

- Bank informuje nas o wyniku reklamacji. Jeśli sprzedawca obciążający naszą kartę nie dostarczył dowodów na to, że płatność była słuszna – otrzymujemy całkowity zwrot pieniędzy.

Co ciekawe, agent rozliczeniowy, który zajmuje się reklamacją, blokuje na koncie sprzedawcy reklamowane środki do czasu, aż ten nie dostarczy mu jednoznacznych dokumentów, które potwierdzą, że transakcja była prawidłowa. Chargeback wiąże się też często z dodatkowymi kosztami, które nadłada na niego dostawca terminala, operator płatności internetowych czy agent rozliczeniowy. Dlatego czasem wspomnienie o chargeback potrafi przyspieszyć zwrot pieniędzy czy reklamację towaru lub usługi 🙂

A Apple Pay i Google Pay?

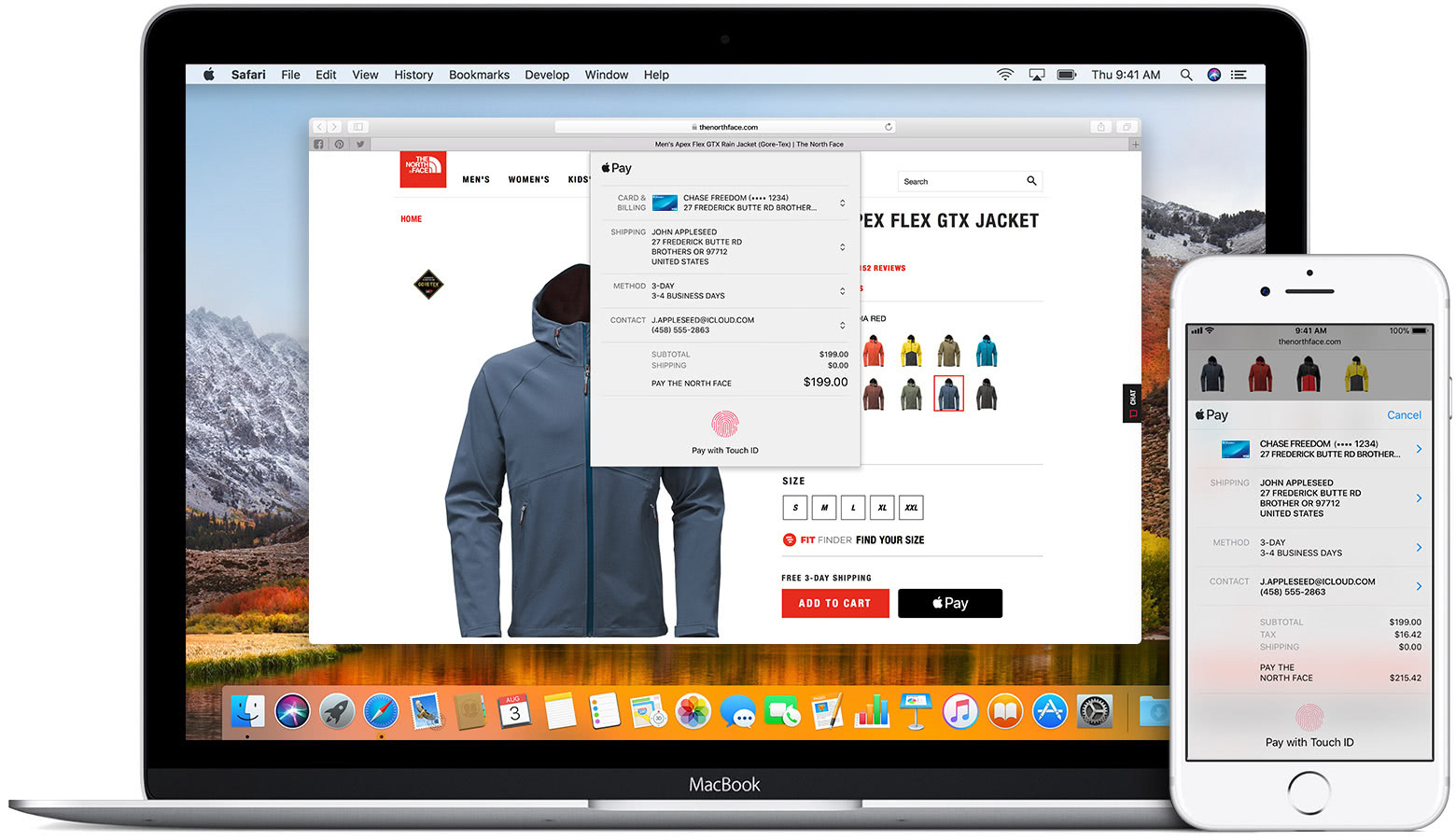

Procedura reklamacji chargeback działa tak samo w przypadku płatności za pomocą Apple Pay. Z technicznego punktu widzenia jest to również transakcja kartowa, którą dotyczą te same zasady. Przy płatności Apple Pay na komputerze, musisz korzystać z przeglądarki Safari, aby móc potwierdzić płatność za pomoc Touch ID lub Face ID. Jeśli nie masz czytnika linii papilarnych w komputerze z nadgryzionym jabłkiem, potwierdzisz płatność na iPhonie.

Inaczej sprawa ma się z Google Pay, gdzie przy płatności na komputerze, musisz zalogować się na swoje konto Google, podając login i hasło, co dodatkowo zwiększa prawdopodobieństwo przechwycenia tych danych. Oczywiście Google Pay też jest transakcją kartową i też chroni ją chargeback. Jednak przez logowanie, jest to rozwiązanie mniej bezpieczne od zwykłej płatności kartą czy płatności Apple Pay.

Płatności za pomocą -payów mają też jedną niezaprzeczalną przewagę. Nie przekazują one sprzedawcy ani pośrednikowi płatności unikalnego numeru Twojej karty kredytowej (czy debetowej). Zamiast tego operator płatności otrzymuje numer wygenerowany przez urządzenie (tzw. DAN – Device Account Number). Zwiększa to Twoje bezpieczeństwo, a przede wszystkim prywatność.

„Ale to nie jest wygodne…”

To fakt. Największą przeszkodą w płaceniu kartą jest brak wygody. Inne sposoby na płatność w Sieci wydają się wygodniejsze. Jest jednak sposób na to, aby płatność kartą była równie wygodna i szybka co płatność innymi sposobami.

Mowa o menedżerach haseł, którym poświęciłem osobny poradnik na blogu.

Menedżery haseł, oprócz przechowywania w bezpieczny sposób unikalnych haseł, oraz ich automatycznego uzupełniania w formularzach logowania, mają też często możliwość bezpiecznego przechowywania innych cennych i wrażliwych danych takich jak m.in. dane karty płatniczej.

A wraz z bezpiecznym przechowywaniem danych karty płatniczej, pojawia się także możliwość automatycznego wypełniania formularza płatności danymi karty. Działą to zarówno na komputerze, jak i na urządzeniach mobilnych (smartfonach, tabletach). Jeden klik i gotowe! W ten sposób bezpieczne rozwiązanie (płatność kartą) staje się też wygodne w użytkowaniu. Sam od lat korzystam z menadżera haseł 1Password.

Podsumowując: W internecie polecam przede wszystkim płatność kartą i Apple Pay. Ewentualnie Google Pay.

Jeśli płacisz za towar: Rozważ płatność za pobraniem

Drugą niezawodną metoda płatności, która działa tylko w przypadku towarów fizycznych zamawianych przez Internet, jest płatność przy odbiorze, czyli za pobraniem.

Jeżeli nie masz pewności co do sprzedawcy, towaru, czasu wysyłki czy czegokolwiek innego przy zamawianiu fizycznego towaru – zdecyduj się na wybranie formy płatności za pobraniem.

Zazwyczaj odbierając przesyłkę ze sklepu internetowego, możesz przy kurierze czy listonoszu sprawdzić zawartość paczki, zanim sięgniesz po portfel. A nawet jeśli nie, to już sam fakt, że paczka do Ciebie dotarła, jest nienaruszona z zewnątrz i waży mniej więcej tyle, ile powinna, jest sygnałem, że prawdopodobnie wszystko jest OK.

Zawsze po możesz też spisać protokół szkody z kurierem, gdy z przesyłką (lub jej zawartością) jest coś nie tak. Możesz to zrobić nawet po pokwitowaniu odbioru i odjeździe kuriera, umawiając się z dostawcą ponownie. Prawo jest po Twojej stronie, a to sprzedawca odpowiada za dostarczenie Ci tego co zamawiałeś w nienaruszonym stanie.

Płatność za pobraniem jest zazwyczaj kilka złotych droższa od innych form płatności i dostawy w sklepach internetowych, ale czasem warto skorzystać z tej możliwości.

Jeśli nie masz pewności czy dany sklep internetowy jest w porządku, sprawdź, czy oferuje płatność za pobraniem. Przestępcy, tworzący fałszywe sklepy internetowe służące wyłudzeniom praktycznie nigdy nie dają wyboru płatności za pobraniem. Ciekawe dlaczego…

Płatność za pobraniem, choć droższa i mniej wygodna (trzeba mieć gotówkę) jest więc w miarę bezpiecznym sposobem płatności. No, ale dotyczy to tylko zamawiania towarów.

Jeśli nie karta i pobranie to: PayPal

Kolejną metodą płatności, która często pojawia się w Internecie, jest PayPal. W Polsce trochę mniej popularny, ale w zagranicznych sklepach jest to często jedna z głównych metod płatności za towary i usługi, obok płatności kartą płatniczą.

PayPal do taka wirtualna portmonetka, do której podpinamy naszą kartę bankową, za pomocą której możemy później płacić w sieci. Możemy też zasilić konto przedpłatą i później wykorzystywać środki z zasilenia na zakupy online. Dziś skupię się na tej pierwszej możliwości, czyli płaceniu kartą podpiętą do konta PayPal.

Przy płatności w Internecie PayPal jest świetnym rozwiązaniem z perspektywy kupującego. Ten dostawca płatności oferuje dodatkową Ochronę Kupujących, co w połączeniu z chargebackiem (w końcu to płatność podpiętą kartą!) daje nam podwójną ochronę przed wyłudzeniami, oszustami i nieuczciwymi sprzedawcami.

Sama ochrona kupujących PayPal wygląda podobnie do chargeback. Masz 180 dni od daty transakcji na otwarcie sporu ze sprzedającym za pomocą PayPal. Jeśli nie uda Ci się dogadać ze sprzedającym, do gry wkracza PayPal, który zwraca Ci koszt zakupu wraz z ew. poniesionymi kosztami przesyłki. No chyba, ze sprzedający udowodni niezbicie, że transakcja była prawidłowa, a Ty otrzymałeś to, co było zamawiane.

Korzystając z płatności za pomocą PayPal i karty podpiętej pod to konto, pamiętaj, aby:

- używać unikalnego i trudnego do złamania hasła

- korzystać z managera haseł, który automatycznie nam to hasło uzupełni, jeśli strona nie jest fałszywa

- włączyć dwuskładnikowe uwierzytelnianie (2FA) do konta PayPal (za pomocą jednorazowych kodów TOTP w aplikacji lub SMS-ów)

Więcej o tworzeniu bezpiecznych haseł, ich bezpiecznym przechowywaniu i używaniu dowiesz się z poradnika: Twoje hasła w końcu bezpieczne! Poradnik bezpieczeństwa haseł komputerowych

Minusem PayPal dla osób dbających o prywatność jest fakt, że o naszych transakcjach i zakupach dowiaduje się kolejna firma. Taka cena wygody i podwójnej ochrony transakcji. No i jeszcze skrajnie niekorzystne kursy walut, przy transakcjach w obcych walutach, ale to temat na innego bloga.

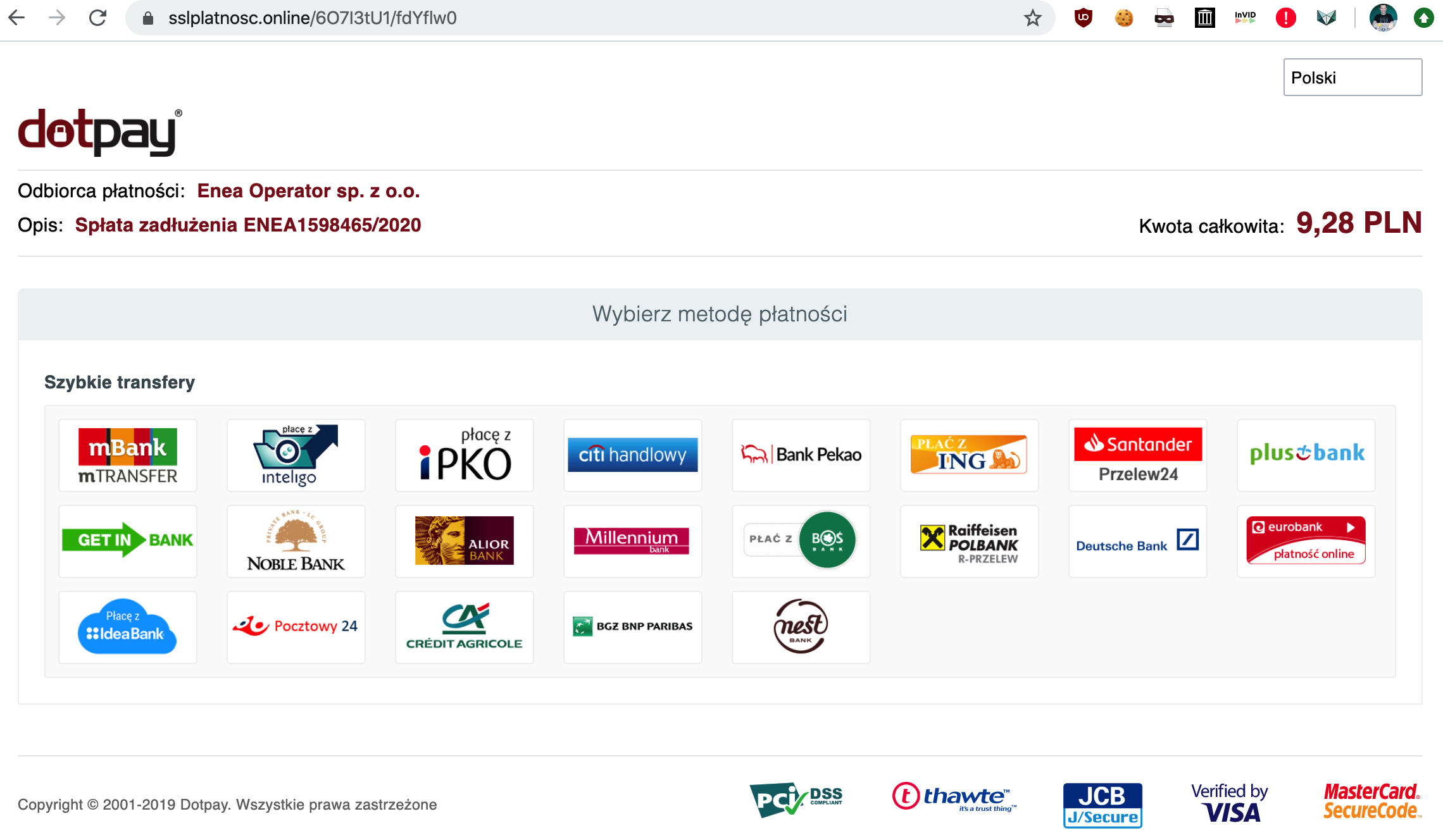

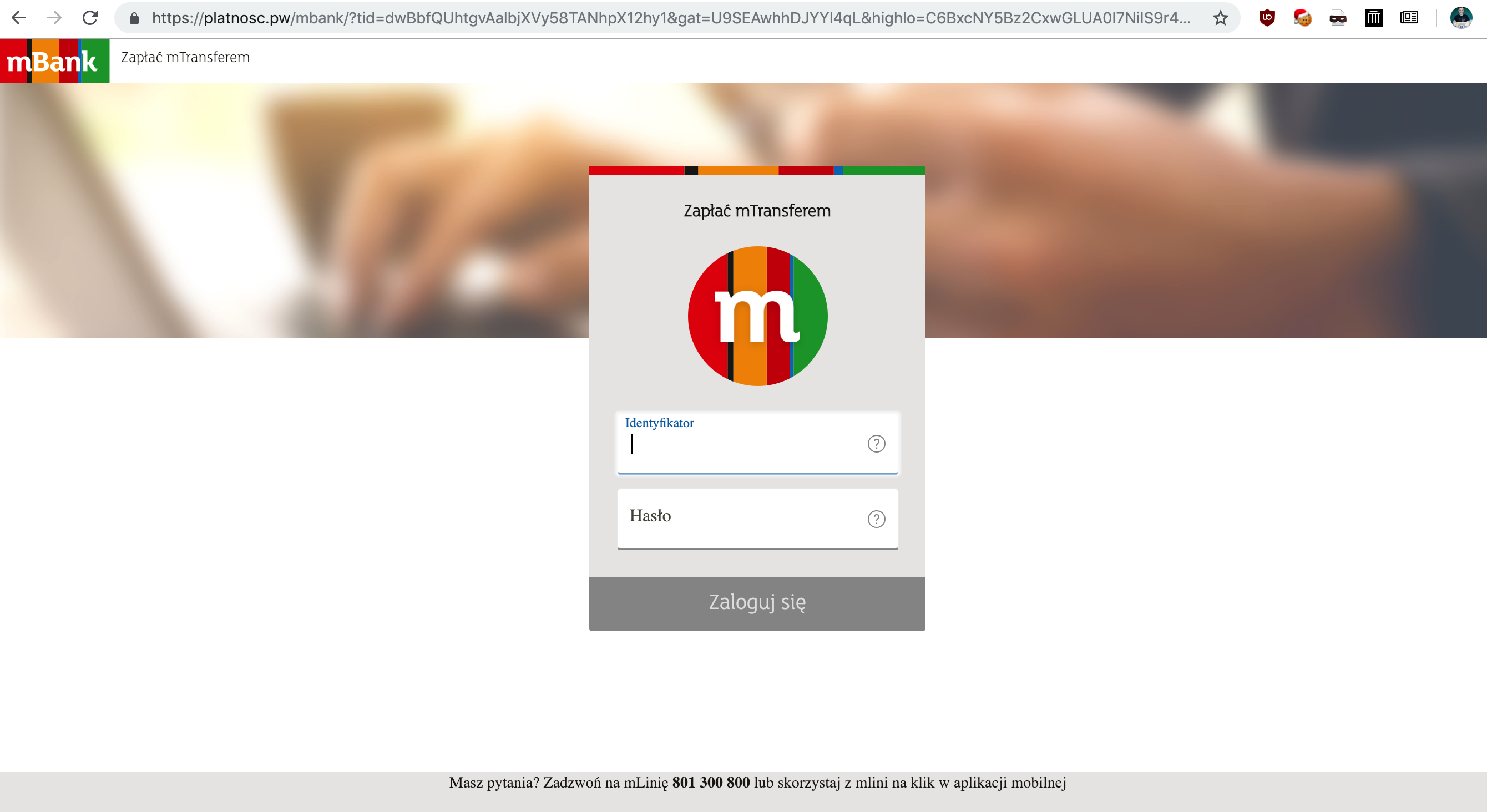

Unikaj Pay-By-Linków, czyli logowania się do banku przy płatności

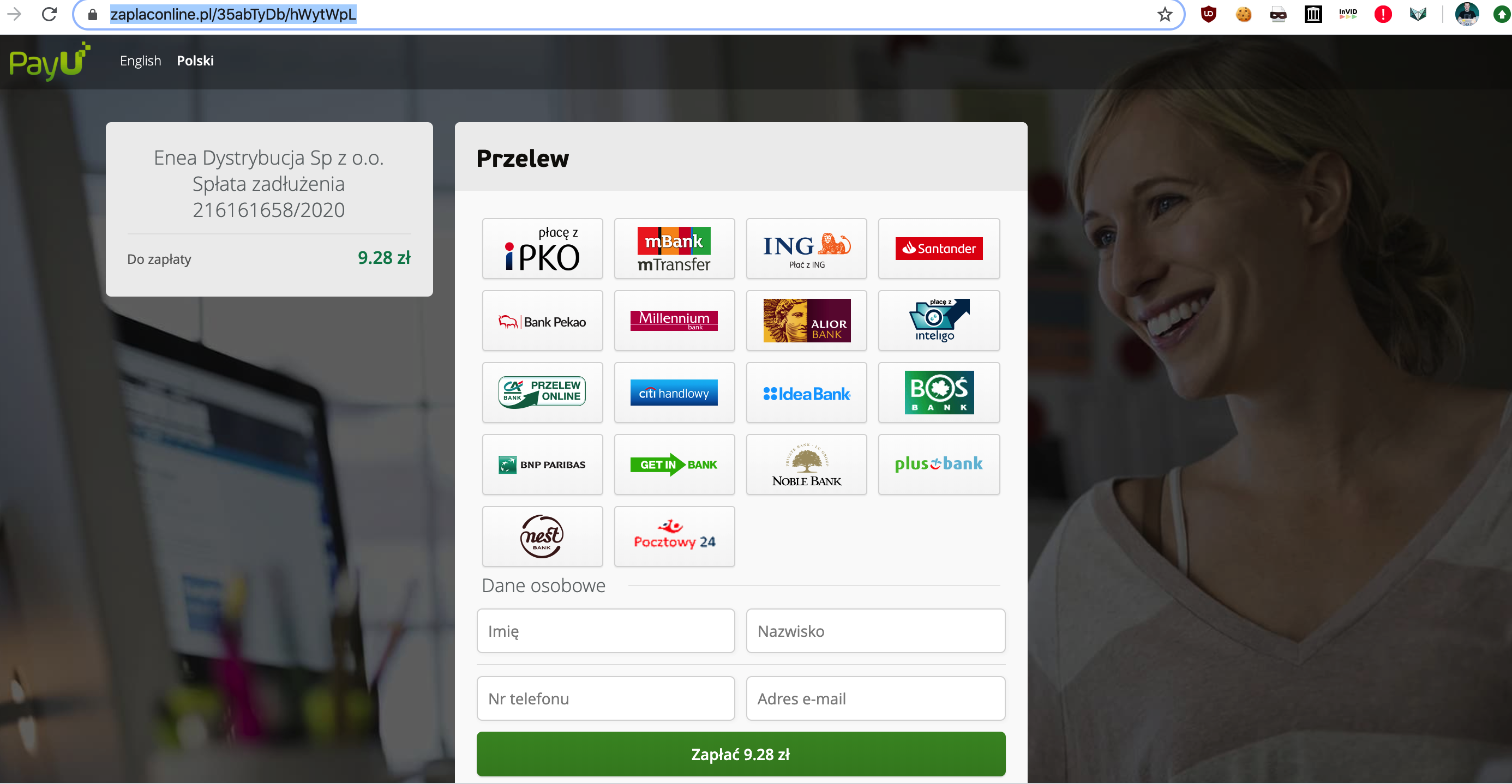

Najpopularniejszą obecnie formą płatności w Internecie są Pay-By-Linki. Są to usługi typu „mTransfer” od mBanku czy „Płacę z iPKO” w banku PKO BP, które oferują płatność poprzez przekierowanie na stronę banku, zalogowanie się i potwierdzenie transakcji za pomocą mobilnej autoryzacji lub przepisaniu kodu z wiadomości SMS.

Niestety, ta popularna metoda płatności jest najmniej bezpieczna i najbardziej narażona na cyberataki.

Przestępcy chętnie wykorzystują tę metodę płatności, tworząc fałszywe strony operatorów płatności (PayU, Dotpay, Przelewy24 itd.) oraz fałszywe strony banków, które mają za zadanie wyłudzić nasze dane logowania do banku, autoryzować się jako zaufany odbiorca przelewów, a w konsekwencji wykraść nasze pieniądze.

Często banki i pośrednicy płatności zachęcają do płatności właśnie poprzez Pay-By-Link. Nic dziwnego – banki życzą sobie spore prowizje za korzystanie z tego typu metody płatności od pośredników. A pośrednicy oczywiście przerzucają te prowizje na sprzedawców.

Istnieje również wiele odmian złośliwego oprogramowania, atakującego komputery i smartfony, którego zadaniem jest zdobyć wpisywane przez nas dane logowania do bankowości internetowej.

To wszystko sprawia, że ta metoda płatności jest najbardziej niebezpieczna. Odradzam płacenie tą metodą przy zakupach w Sieci.

Jak (w miarę) bezpiecznie płacić za pomocą Pay-By-Linków? Jeżeli już naprawdę musisz (choć w to nie wierzę!) korzystać z płatności Pay-By-Link, zachowaj zasady bezpieczeństwa, które opisałem szczegółowo w artykule z ABC Bezpiecznego korzystania z bankowości internetowej.

A co z BLIKiem?

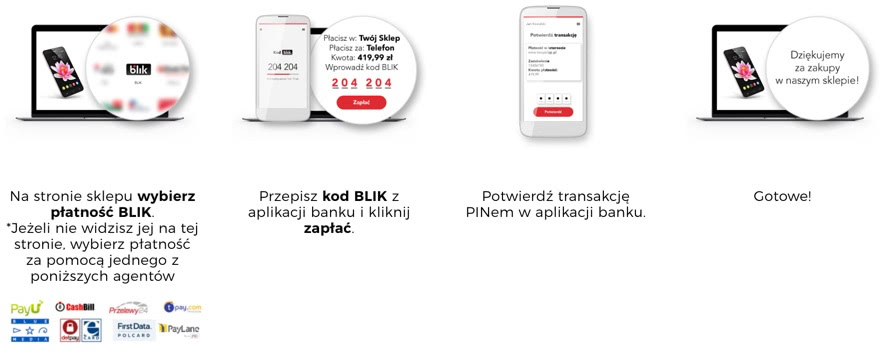

I na koniec ostatnia metoda płatności, która zdobywa w ostatnich latach popularność i podbija serca swoją prostotą. BLIK.

BLIK to system płatności mobilnych uruchomiony w 2015 roku, który został stworzony przez Polski Standard Płatności. Wszystko opiera się na krótkich 6-cyfrowych kodach, które dostępne są w aplikacji mobilnej banku.

Jak wygląda płatność BLIKiem?

- Podajemy 6-cyfrowy kod z naszej aplikacji w miejscu, w którym dokonujemy transakcji (w sklepie internetowym, bankomacie, sklepie stacjonarnym na terminalu)

- Potwierdzamy na smartfonie płatność, widząc kwotę i odbiorcę płatności

I wszystko działa fajnie, sprawnie i wygodnie do czasu gdy, zagapimy się i przeoczymy, że na ekranie smartfona zamiast operatora płatności jest np. wypłata w bankomacie. A przestępca, który próbuje nas oszukać (lub jego „słup”) właśnie czeka przy tym bankomacie, aby wypłacić pieniądze i odejść w siną dal. Ewentualnie wyświetlić nam, że coś poszło nie tak i poprosić o kolejny kod BLIK. I kolejny.

Pieniądze przelane BLIK-iem można natychmiast wypłacić na drugim końcu Polski. W niektórych sytuacjach jest to zaleta, ale w artykule o bezpieczeństwie płatności jest to niestety wada. Sporo przestępców wykorzystuje do swojej działalności kody BLIK.

Dodatkowo BLIK nie oferuje formy reklamacji, która zbliżona jest choćby do chargeback, który to chroni nas na wiele sposobów, nie tylko przed oszustwem i wyłudzeniem, ale przed nieuczciwym czy nierzetelnym sprzedawcą. Od obciążenia karty kredytowej do wypłaty środków przez sprzedawcę mija trochę czasu, w którym można środki zablokować. W przypadku BLIKa pieniądze są już daleko, a operator płatności niewiele może zrobić.

Żeby nie było, że tylko „cudzie chwalicie…” – BLIK ma jedną sporą zaletę i funkcję, z której korzystam regularnie. Wypłaty z bankomatów pomocą kodu BLIK. Nie muszę już szukać karty, wkładać jej do bankomatu, wklepywać PINu i narażać się na skopiowanie karty przez nakładkę na bankomat i podejrzenie kodu PIN. Wystarczy, że w bankomacie podam 6-cyfrowy kod i potwierdzę na smartfonie kwotę, którą chcę wybrać z bankomatu. Proste, szybkie i bezpieczne rozwiązanie, które sobie chwalę.

BLIK do wypłaty z bankomatów – owszem. BLIK do płatności w Internecie – niezbyt.

Podsumowanie: Jak bezpiecznie płacić w Internecie?

Podsumowując:

- Wszędzie gdzie tylko możesz, płać kartą płatniczą. Zawsze możesz dzięki temu uzyskać zwrot dzięki procedurze chargeback. To samo dotyczy Apple Pay.

- Jeśli płacisz za towar – możesz zamówić go z płatnością za pobraniem (przy odbiorze).

- Dobrym pomysłem jest też korzystanie z PayPal. Chroni Cię wtedy zarówno chargeback, jak i ochrona kupujących PayPal.

- Unikaj płatności poprzez logowanie się do banku (Pay-By-Link).

- BLIK jest świetny, ale do wypłat z bankomatów, nie do płatności w sieci.

Zapisz się na bezpłatny 7-dniowy kurs e-mail:

PODSTAWY BEZPIECZEŃSTWA

i dowiedz się jak zabezpieczyć komputer, telefon i konta internetowe: